La cuestión cambiaria siempre concita especial atención en nuestro país. Mucho más colgante un año en el que se vote para presidente, y todavía más si hay sequía. De hecho, a excepción de 2007, durante todos los años en que fue elegido presidente del sujeto del cambio: en 2011, la solicitud de parte de las personas aumentó al 125% y la elección terminó con este cambio; en 2015, la brecha entre el tipo de cambio oficial y el contado con liquidación se duplicó desde el 30% hasta el 60%, y en 2019, tanto la cotización del dólar oficial como libre superó con creces a la inflación. En los años de sequía, la tensión viene por la menor oferta de dólares del agro: en 2009, el gobierno perdió una elección y en 2018 no se dejó una reversión de los flujos financieros con el exterior.

Años de deterioro han horadado además las bases del edificio donde se sostiene la estabilidad cambiaria. Nivel de reservas muy bajo, emisión monetaria que corre más rápidamente que la inflación más acelerada, y sobrio a un nivel del tipo de cambio que caerá una gota, tanto se lo mire por el lado de los flujos como de las acciones. Esto último causa una expectativa de valoración difícil de soslayar, y el nivel de reservas tan bajo genera dudas sobre el margen de control que podrían tener las autoridades en caso de procurar una corrección.

Una medida gráfica para ver la interacción entre las reservas y la oferta monetaria es calcular lo que se denomina tipo de cambio de convertiblebidad (recordemos que Durante aquel régimen la base monetaria tenía una cobertura total por parte de las reservas internacionales), el cual estimado a De las reservas brutas (no las netas) tiene un valor por encima de los $ 450 por US$. Si no más, el tipo de cambio de convertible, sobrio la base de las reservas brutas, se depreció casi un 250% desde fines de 2020 hasta abril de este año, pasando de $130/US$ en diciembre de 2020 hasta los $450/US$ ya incluyó, lo cual muestra este grado de deterioro.

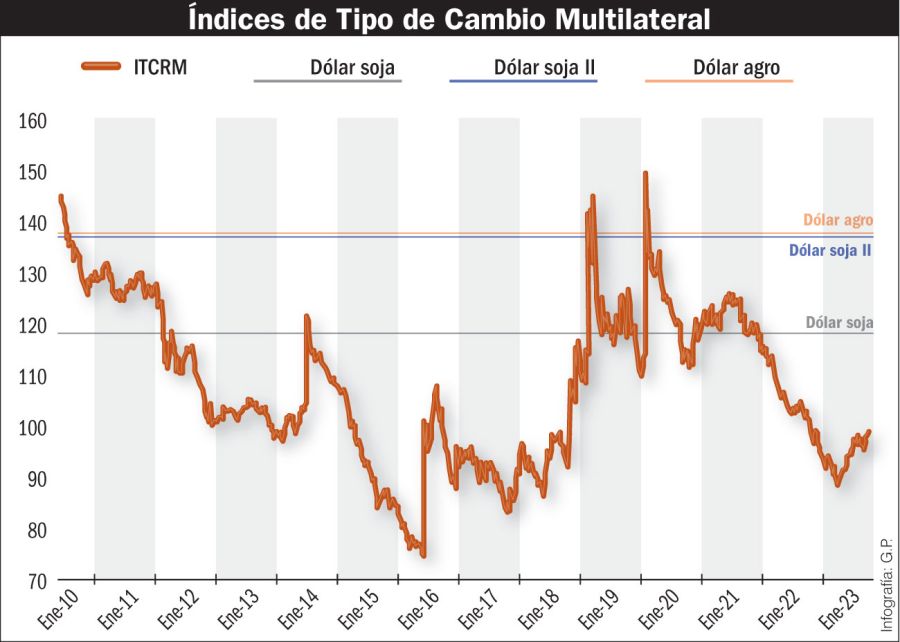

Desde una perspectiva histórica, la situación actual también es completa, y el nivel actual del tipo de cambio real es incuestionablemente bajo. Para ponerlo en perspectiva, si se compara el tipo de cambio real multilateral de la actualidad (97), se observa un atraso de 19 puntos porcentuales respecto del promedio vigente entre 1997 y la actualidad (116). El nivel actual es similar al prevalente inmediatamente con la corrida que golpeó al gobierno de Macri en abril de 2018 (año de sequía).

Posando el lentamente sobre lo ocurrido en el plazo más cercano, lo que se observó es que esta situación fue fruto de l’fracaso de una política que se procuró llevar adelante parece pre de manera fallida en los últimos 15 años, que es el de utilizar al tipo de cambio como ancla nominal para combatir la inflación, lo que termina dejando como saldo una caída de las reservas, una expectativa de insostenibilidad y restricciones crecientes. Finalmente, en el último año del señor Guzmán como Ministro de Economía, se registró una apreciación cambiaria de 22 puntos porcentuales.

El FMI viene advirtiendo sobre este fenómeno desde la entrada en vigencia del último acuerdo de facilidades extendidas. Si bien hecho en no propiciar explícitamente una corrección discreta de este fenómeno, si viene alertando sobrio el problema, estimando que el atraso del tipo de cambio llegaría hasta el 25%. En el escenario base se prevé una corrección progresiva que se extenderá hasta 2025, pero en relación a la expectativa de inflación sugiere una depreciación nominal en torno al 100% anual. El Fondo recomienda establecer una pila de devaluación constante que ayude a reducir el incumplimiento del tipo de cambio y permita la acumulación de reservas, mientras implementa políticas estrictas que reduzcan el traslado a precios, evitando el impacto inflacionario. Finalmente, el personal del fondo, para que se aborden las condiciones que permiten y los desequilibrios, recomienda la unificación gradual del régimen cambiario junto con la eliminación de prácticas de múltiples tipos de cambio y sus restricciones.

No hay manera de corregir esta situación tiene un costo en términos de tasa de interés, ya que la expectativa de devaluación debe ser compensada por una mayor prima para incentivar el posicionamiento en pesos.

Humildemente, y con el diario del lunes y sin conocer con exactitud la restricción política que operó en su momento, se parte de los profesionales que creen que esta situación debería haber corregido (acompañada de otras medidas tendientes a incrementar el stock de reservas) de una manera más rápida al momento de asumir la nueva gestión. El riesgo inflacionario que se quiso minimizar parece haberse manifestado de todos los modos, y la combinación de dólar soy 1 (compras netas por US$ 4.980 millones), más desembolsos netos positivos del FMI y otras organizaciones, hubiera permitido contar con un stock de reservas para «aguantar» la movida. Sequía mediante, pero también por la fragilidad de la situación, el BCRA tuvo que perder aproximadamente US$ 3.400 millones en lo que va del año, levantando las reservas a valores de extenuación.

Ya entrado el año electoral, con las crecientes tensiones políticas que emanan de todos los espacios, la posibilidad de corregir esta clave variable se ha reducido notablemente. Sin embargo, no es casual que el incentivo ofrecido mediante el instrumento del tipo de cambio diferencial transitorio (dólar soja, agro) haya tenido que incrementarse para generar resultados. Mientras que en el Soy 1 y 2 el premio ofrecido promedió el 35 %, en esta oportunidad debió incrementarse hasta el 42 %, lo cual marca que desde hace tiempo la corrección requerida es muy relevante a la vez que creciente.

Comprender que en el corto plazo esta iniciativa permitirá traer un poco de calma al mercado cambiario, estima estima una liquidación de entre US$ 7 mil y US$ 9 mil mil, según estimaciones de la Bolsa de Comercio de Rosario y de Cereales de Buenos Aires . Al mismo tiempo se espera una suba adicional de la tasa de política monetaria del BCRA, lo cual incentivará el anticipo de estas retenciones. En el camino, también esperará que las autoridades puedan solucionar los problemas operativos que se presentarán para implementar el programa de liquidación de actividades del FGS para dotar de una mayor oferta de bonos emitidos en dólares.

De este modo, a pesar de las dificultades serias que enfrentan, lo más probable es que el escenario financiero no dé muestras de un fuerte estrés de aquí a fines de junio, cuando el calendario electoral indica que se conocerán los precandidatos presidenciales que competirán de Cara tiene la elección presidencial de octubre. En línea con la expresión del nuevo artículo anterior, es decir, en el caso de que se consolide un escenario con predominio de actores moderados, la política podría ser un elemento que deberá contener este complejo intríngulis de la manera menos traumática posible. Claramente, el tema cambiario es una cuestión que habrá que atacar más temprano que tarde y que para que la solución se sostenible, alcance un amplio consenso político alrededor de ello.

*Socio fundador de la consultora ACM. Economista UBA, magíster en Políticas Públicas de la Universidad Di Tella y en Asuntos Nacionales de la Universidad de Columbia.

Tambien te puede interesar